5000万円という予算は、多くの人にとって人生で最大のプロジェクトです。しかし、近年の建築費高騰(資材価格の上昇、職人不足による人件費の高騰など)により、「以前は実現できたことが、今では難しい」という現実があります。

本マニュアルは、この厳しい市場環境の中で5000万円という予算を最大限に活かし、「単に家を建てる」のではなく、「住み心地、耐久性、デザイン性を兼ね備えた、後悔のない家」を実現するための戦略を徹底的に解説します。成功の鍵は、計画初期段階での緻密な予算配分と費用対効果の高い部分への集中投資です。

目次:完全攻略マニュアルの構成

- 第1章. 5000万円の現実と予算内訳の「深掘り」

- 第2章. 土地の有無で変わる戦略と予算シミュレーション

- 第3章. 建築コストを削減する具体的な設計テクニック

- 第4章. 費用対効果の高い「性能」への集中投資

- 第5章. 失敗しない依頼先の選び方と見積もりチェック

- 第6章. 5000万円の家づくりを成功に導くタイムラインと制度活用

第1章. 5000万円の家づくりの現実と予算内訳の「深掘り」

1-1. 昨今の建築費高騰と「5000万円」の現実

住宅建築コストは、2020年頃から急激に上昇しています。主な要因は、円安による輸入資材(木材、金属、設備機器など)の高騰、人手不足による人件費(職人の賃金)の上昇、そしてエネルギーコストの増大です。この影響を受け、一般的な注文住宅の坪単価は、地方でも80万円〜、都市部や高性能住宅では100万円/坪を超えるケースも珍しくありません。

⚠️ 坪単価の現実ライン 総予算5000万円から土地代や諸費用を引くと、建物本体に割ける予算は3,000万円台となることが多いため、坪単価が80万円/坪の場合、延床面積は37.5坪(約124m²)が上限となります。性能やデザインを優先する場合、35坪以下に抑える覚悟が必要です。

1-2. 建物本体工事費の内訳を理解する

建物本体工事費は、契約書に記載される費用の大半を占めますが、その内訳は多岐にわたります。どの部分がコストアップしやすいかを理解することで、交渉や仕様決めを有利に進められます。

| 工事項目 | 費用の割合目安(本体費全体) | コストアップ要因 |

|---|---|---|

| 構造・躯体工事(木工事、基礎) | 約30%〜40% | 複雑な形状、高い耐震等級(許容応力度計算)、地盤改良。 |

| 内装・仕上げ工事 | 約25%〜35% | 無垢材、塗り壁(漆喰、珪藻土)、造作家具、輸入タイル。 |

| 設備工事(キッチン、風呂、トイレ) | 約15%〜20% | ハイグレードなシステムキッチン、全館空調システム、太陽光発電。 |

| その他(電気、給排水、建具など) | 約10%〜15% | 多数の照明器具、窓の数・サイズ、配管の長さ(水回り分散)。 |

特に「内装・仕上げ工事」と「設備工事」は、施主のこだわりが反映されやすく、カタログのグレードを一つ上げるだけで費用が跳ね上がるポイントです。

1-3. 見落としがちな「付帯工事費」の全貌と相場

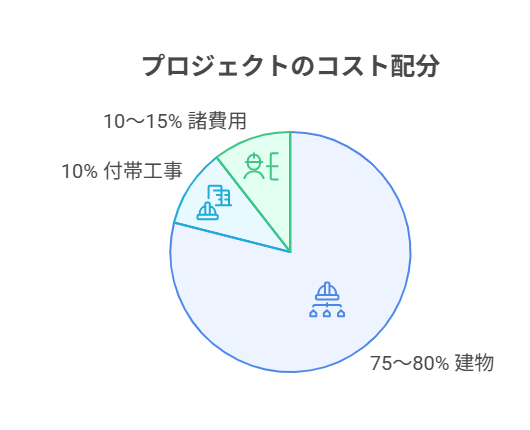

「付帯工事費」は、建築本体工事以外に必須となる費用で、一般的に総予算の約10〜15%を占めます。この費用を見積もりに入れ忘れると、確実に予算オーバーとなります。

- 地盤調査・改良工事費(相場:100万円〜500万円): 最も予測しにくいリスクコストです。軟弱地盤の場合、改良費用だけで数百万円を要することがあります。

- 外構工事費(相場:200万円〜400万円): 駐車スペース、門柱、フェンスなど。コスト削減のため、DIYで徐々に整備していくという戦略も有効です。

- 既存建物の解体工事費(相場:150万円〜400万円): 古家付きの土地を購入した場合に発生。アスベストの有無や地中埋設物の確認が重要です。

- 給排水・電気・ガス引き込み工事費(相場:50万円〜150万円): 前面道路からの距離や、引き込み管の口径によって費用が変動します。

1-4. 必須の「諸費用」を徹底解説(税金・ローン・保険)

諸費用は、家づくりの総額の約5〜10%を占める「現金で用意すべき」項目が多いです。

| 諸費用項目 | 費用の目安(借入額3,500万円の場合) | 注意点 |

|---|---|---|

| 住宅ローン諸費用(保証料、手数料) | 借入額の1.5%〜3.0% (50万円〜100万円) | 金融機関やローンの種類により変動。 |

| 火災保険・地震保険料 | 30万円〜80万円(期間、補償内容による) | 長期一括契約の方が割安になることが多い。 |

| 登記費用 | 30万円〜50万円(司法書士への報酬含む) | 土地や建物の権利関係を公示する費用。 |

| 設計監理料(建築家依頼時) | 建物本体費の10%〜15% (300万円〜600万円) | 設計の質とコストコントロールの対価。 |

| 合計(設計監理料を除く) | 約150万円〜300万円 | この金額は現金で用意することを推奨。 |

第2章. 土地の有無で変わる戦略と予算シミュレーション

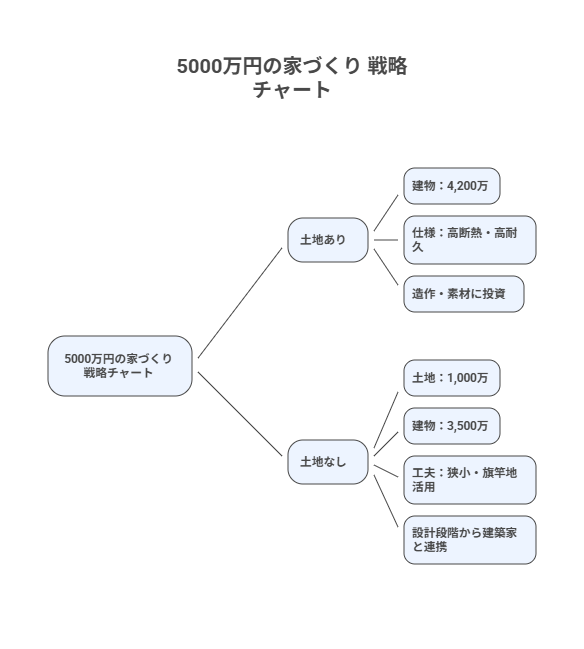

2-1. パターンA:土地ありで5000万円(建物に集中投資する戦略)

土地を既に所有している場合、5000万円の予算を全て建物と関連費用に充てることができます。このパターンでは、「面積の最大化」ではなく「性能と質の最大化」に戦略を集中すべきです。

- 断熱性能の最高水準を目指す: HEAT20 G2またはG3グレードを目指します。トリプルガラスの樹脂サッシを採用することで、光熱費を抑え、家全体の快適性を劇的に向上させます。

- メンテナンスフリーな外装材の採用: 外壁にタイルや高耐久性のガルバリウム鋼板、屋根に陶器瓦などを採用することで、10年〜15年ごとの外壁塗り替え費用(約150万〜250万円)を削減し、長期的な修繕費を抑えます。

- 全館空調システムの導入: 建物本体に4000万円以上かけられる場合、高性能な断熱・気密性能を前提として、全館空調を導入し、家中の温度差をなくす快適性を追求できます。

2-2. パターンB:土地なしで5000万円(逆算予算戦略が必須)

土地探しから始める場合、総予算5000万円という上限は固定です。この場合、「建物にかけられる予算からの逆算」が成功の絶対条件となります。

| 項目 | 予算目標(高性能住宅の場合) |

|---|---|

| 建物本体工事費(高性能) | 3,500万円 |

| 付帯工事費・諸費用(概算) | 700万円(地盤改良含む) |

| 土地に充てられる上限額 | 800万円 |

このように、5000万円の予算で満足度の高い家を建てるには、土地代は1,000万円、高くて1,500万円以下に抑えるのが現実的なラインです。

💡 土地選びの視点を変える 土地価格が高いエリアでは、「変形地」「旗竿地」「傾斜地」「狭小地」など、一般的に敬遠されがちな土地に絞って探します。これらの土地は価格が安い分、設計難易度が上がりますが、建築家の設計力によってデメリットを解消し、むしろ個性的な住まいに変えることが可能です。

2-3. 土地のデメリットを設計でカバーする工夫(コスト増を回避)

- 旗竿地・狭小地の採光・通風対策: 中庭(コートハウス形式)や吹き抜け、ハイサイドライト(高窓)を活用することで、プライバシーを確保しつつ光を取り込みます。

- 傾斜地の基礎コスト: 傾斜地は擁壁工事などで高額になるリスクがあるため、土を動かさず、既存の地形を活かした「スキップフロア」設計を採用することで、擁壁コストを大幅に削減できる可能性があります。

第3章. 建築コストを削減する具体的な設計テクニック

3-1. 間取り・形状のシンプル化とコストの関係

建物の形状をシンプルにすることは、最も確実で大きなコスト削減効果をもたらします。

- 建物の凹凸を極力なくす: 「真四角」または「長方形」の総二階が、最もコスト効率の良い形状です。出窓、バルコニー、複雑な入り隅(角)をなくすことで、外壁面積が減り、防水処理の手間も減ります。

- 屋根は切妻または片流れに統一: 複雑な屋根形状は構造材も工事も複雑になり、コスト増大の要因です。切妻屋根や片流れ屋根は、構造がシンプルで防水性も高いです。

- 水回りの集中配置: キッチン、浴室、洗面、トイレを垂直方向(1階と2階で上下)と水平方向(同じフロアで隣接)に集中させることで、給排水管の配管ルートが短縮され、工事費が削減されます。

- 窓とドアの統一: 窓やドアの種類(大きさ、開き方)を極力減らし、同じ規格のものを複数箇所で使い回すことで、仕入れコストを下げることができます。

3-2. 設備・内装の「メリハリ」戦略

すべての設備や内装をハイグレードにする必要はありません。「頻繁に使う場所」と「後から交換できない構造部分」に集中投資します。

| コストをかけるべき「譲れない」場所 | コストを抑える「妥協できる」場所 |

|---|---|

| キッチン(アイランド型など、生活の質に直結) | 内装壁材(ほとんどの部屋で標準のビニールクロスを選ぶ) |

| リビングの床材(無垢材や高品質の挽板など) | 建具(ドア)(既製品の標準的な白いドアを選ぶ) |

| 構造・断熱材(後から交換できない性能) | 2階や個室の床材(複合フローリングやクッションフロアを活用) |

| 照明の計画(ダウンライトや間接照明で空間の質を向上) | 洗面所(既製品のユニット洗面台を採用し、造作は避ける) |

3-3. 延床面積の最適化と空間利用の最大化

- 廊下・ホールを極力排除する: 廊下を無くし、部屋のドアをリビングやダイニングに直結させることで、無駄な面積を削り、居住空間を拡大できます。

- ロフト・小屋裏収納の活用: 法的な条件を満たし、延床面積(容積率)に算入されない収納スペースを確保できます。これは、延床面積を抑えつつ、収納力を高めるための重要なテクニックです。

- 玄関収納・パントリーの効率化: 奥行きを抑えた効率的な設計にし、棚板やハンガーパイプは既製品やIKEAなどの安価なものを採用することで、造作コストを抑えます。

第4章. 費用対効果の高い「性能」への集中投資

4-1. 断熱性能(省エネ性能)への投資対効果

建物が完成した後、最も長くコストを払い続けるのは「光熱費(ランニングコスト)」です。初期投資として断熱性能を高めることは、長期的に見て最も費用対効果が高い投資です。

| グレード | 断熱性能のレベル | 快適性とランニングコスト | 初期コストの目安(標準比) |

|---|---|---|---|

| ZEH基準 | 現行の省エネ基準をやや上回る | 最低限の快適性。削減効果は限定的。 | +50万円〜100万円 |

| HEAT20 G2 | 最高水準(推奨レベル) | 家中の温度差が少ない。光熱費がZEH基準の約20〜30%削減。 | +200万円〜350万円 |

| HEAT20 G3 | 世界最高峰(高断熱) | ほぼ無暖房で過ごせるレベル。 | +400万円〜500万円 |

- サッシのグレードアップは最優先: 樹脂サッシ+トリプルガラスへのグレードアップは、初期投資が高くても必ず行うべきです。

- 気密性能(C値)の確保: 建築途中に気密測定(C値測定)を実施し、確実な高気密性能(C値1.0以下が目標)を工務店に約束させることが重要です。

4-2. 耐震・耐久性への投資(家族の安全と資産価値)

- 耐震等級3の確保は必須: 最高等級の「耐震等級3」は、消防署や警察署などの防災拠点と同じレベルであり、5000万円の家づくりにおいては必須の目標とすべきです。

- 構造計算(許容応力度計算)の確認: 耐震等級3を証明するため、簡易的な「壁量計算」ではなく、必ず「許容応力度計算」の実施と計算書の提出を求めましょう。

4-3. メンテナンスフリー化と長期修繕費のシミュレーション

初期費用を抑えるために安価な外装材を選ぶと、10年〜20年後に高額な修繕費用が発生します。長期的な視点で、メンテナンス費用を考慮した外装材を選びましょう。

| 外壁材 | 初期コスト(標準比) | メンテナンス周期と30年総コスト |

|---|---|---|

| 窯業系サイディング(標準品) | ±0(標準) | 10〜15年で塗装が必要。30年総コストは高め。 |

| ガルバリウム鋼板 | +5%〜10% | 20年〜30年で塗装が必要。耐久性が高く、初期費用対効果が高い。 |

| タイル・塗り壁 | +15%〜30% | メンテナンスフリーに近い。30年総コストは最も安い可能性。 |

第5章. 失敗しない依頼先の選び方と見積もりチェック

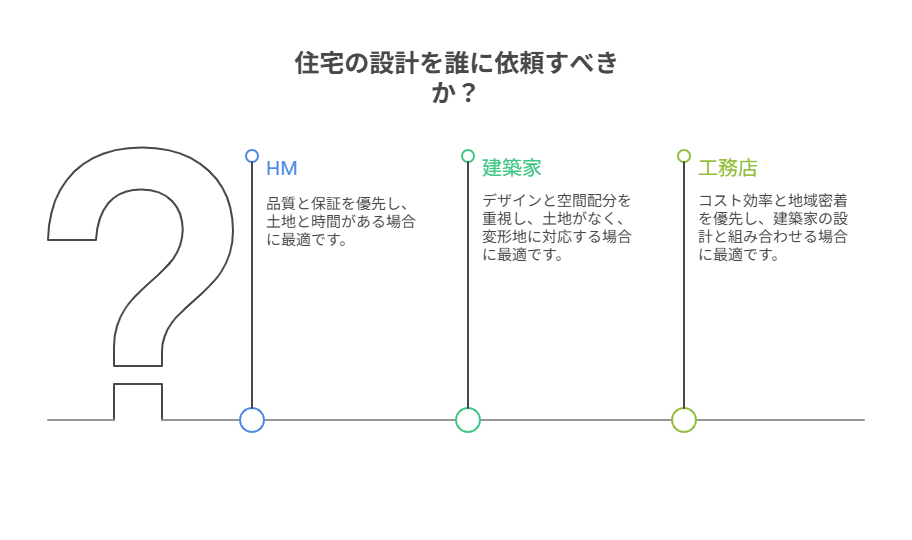

5-1. 依頼先別の「5000万円戦略」との相性

| 依頼先 | 相性 | 特徴と戦略 |

|---|---|---|

| ハウスメーカー(HM) | 低〜中 | 規格外の要望に柔軟性が低く、追加費用が発生しやすい。予算内で収めるには規格型住宅の選択が基本。 |

| 地域工務店 | 中〜高 | HMより安価に抑えやすいが、設計力や品質にバラつきが大きい。過去の施工事例で技術力を慎重に見極める必要あり。 |

| 建築家(設計事務所) | 高 | 設計監理料はかかるが、複雑な土地条件への対応力、デザインの独創性、施主側に立った緻密なコストコントロールが最大の武器。 |

5-2. 見積もり徹底チェックの7つの視点

見積書は、家づくりの全てが詰まった書類です。以下の点を徹底的にチェックすることで、後からの追加費用を防ぎます。

- 一式計上を避ける: 「給排水工事一式」など、詳細な内訳がない項目は危険です。数量と単価が明記された詳細な内訳書を求めましょう。

- 単価が妥当か比較する: 複数の工務店の見積もりを比較し、不当に高い単価が使われていないかチェックします。

- 付帯工事費が分離されているか: 地盤改良や外構工事が「別途工事」として明確に分離され、それぞれの概算費用が計上されているか確認します。

- 予備費が計上されているか: 地盤改良リスクや追加要望に備え、見積もり総額の3%〜5%程度(150万〜250万円)の予備費が確保されているかを確認します。

- 仕様の品番が明確か: 設備機器や内装材の品番が全て明記されているかを確認します。

- 間接費用(現場経費)を確認: 現場監督の人件費や仮設トイレ、運搬費などが適切に計上されているか。

- 消費税の扱いの明確化: 見積もり総額が税抜きか税込みか、最終的な消費税額が明確かを確認します。

5-3. 契約前に確認すべき「標準仕様」の罠

- 設備メーカーとグレード: 標準仕様のキッチン、浴室、トイレ、洗面台のメーカーとグレードをショールームで実際に確認し、満足できるか判断しましょう。グレードアップした場合の「差額単価」を事前に把握します。

- 断熱材の種類とUa値: 標準の断熱材がグラスウールなどの場合、どのくらいの厚みで施工され、Ua値(外皮平均熱貫流率)がいくつになるのかを確認します。HEAT20 G2を目指すには、多くの場合、標準仕様からのグレードアップが必要です。

第6章. 5000万円の家づくりを成功に導くタイムラインと制度活用

6-1. 家づくりの「計画→完成」までの具体的なスケジュール

注文住宅は、計画から引き渡しまで最低でも1年〜1年半かかります。

| 期間 | フェーズ | 主な作業内容 |

|---|---|---|

| 3〜6ヶ月 | 情報収集・資金計画・土地探し | 総予算決定、住宅ローン事前審査、依頼先選定、土地購入契約。 |

| 3〜6ヶ月 | 設計・仕様決定 | 基本設計、実施設計、詳細見積もり、建築確認申請、工務店選定。 |

| 5〜7ヶ月 | 工事・施工 | 地鎮祭、地盤改良、基礎工事、上棟、内装工事、完了検査。 |

| 総期間 | 約12ヶ月〜18ヶ月 | 設計期間に十分な時間を確保することが、コストコントロールの基本。 |

6-2. 住宅ローン戦略の最終決定

- 変動金利 vs 固定金利の判断:

- 変動金利: 当初の金利は低いが、将来の金利上昇リスクあり。金利上昇に備えて貯蓄(バッファ)を確保できる方向き。

- 固定金利: 金利上昇リスクを避けられるが、金利が高めに設定される。毎月の返済額を確定させ、安定を最優先したい方向き。

- つなぎ融資の必要性: 土地の購入時や建築途中の着工金・中間金支払いに必要な一時的な融資。別途利息や手数料が発生するため、自己資金で賄えるか検討が必要です。

- 団体信用生命保険(団信)の確認: 団信の保障内容(3大疾病特約など)を付帯するかどうかで、ローンの金利が上乗せされます。生命保険全体とのバランスを見て決定しましょう。

6-3. 国や自治体の補助金・優遇制度を最大限に活用

高性能な家を建てる場合、国や自治体から補助金や税制優遇を受けられる可能性があります。

- ZEH(ゼッチ)補助金: 高い省エネ性能を満たし、エネルギー収支ゼロを目指す住宅が対象。数十万円から数百万円規模の補助金を受けられる可能性があるため、高性能住宅を目指す場合は必須で検討すべきです。

- 長期優良住宅認定: 耐久性などの高い基準を満たした住宅に対する認定制度。住宅ローン控除の優遇(借入限度額の拡大)、不動産取得税や固定資産税の軽減といった税制メリットが大きいです。

- 自治体独自の補助金: 地方自治体によっては、子育て世帯や移住者向けの住宅補助金などを設けています。建築地の情報を確認し、適用可能な補助金を漏れなく活用しましょう。

マニュアル最終結論:成功のための最重要原則

総予算5000万円の家づくりを成功させるための最重要原則は、「長期視点でのコストコントロール」と「依頼先との信頼関係」の2点に集約されます。

- 原則1: 建物はシンプルに、性能(断熱・耐震)は最高レベルに集中投資せよ。

- 原則2: 土地代を抑え、地盤改良費などの予期せぬコストに備えて予備費を必ず確保せよ。

- 原則3: 見積書を徹底的にチェックし、「一式計上」や「標準仕様」の罠を回避せよ。