5000万円の家づくり 完全攻略マニュアル

🏠 5000万円の家づくり 完全攻略マニュアル:予算別・土地別で成功させるための戦略

5000万円という予算は、多くの人にとって一生に一度の大きな投資です。昨今の建築費高騰を受け、「5000万円で理想の家が建つのか」と不安を感じる方もいるでしょう。

しかし、予算の配分を戦略的に行い、適切なパートナーを選ぶことで、5000万円は「ただ家を建てる」だけでなく、「こだわりと品質を両立させた、満足度の高い家」を実現できる十分な金額となります。

本記事は、5000万円の予算を最大限に活かすための戦略、具体的なコスト削減の工夫、そして失敗しないための依頼先選びまで、徹底的に解説します。このマニュアルが、あなたの家づくりを成功に導く羅針盤となることを願っています。

目次

1. はじめに:5000万円の家が意味するもの

1-1. 昨今の物価高騰と5000万円の現実

近年、世界的な情勢不安、円安、資材価格の高騰(ウッドショックなど)、そして労働人口の減少に伴う人件費の上昇により、住宅の建築コストは過去数年で10%〜20%という異例の上昇を見せています。

要注意ポイント

現在では5000万円は「工夫と取捨選択が必須となるリアリティライン」と捉えるべきです。特に建物にかけられる坪単価の目安は、以前の感覚よりも低くなっていると認識する必要があります。

この厳しい現実の中で、特に都市部や人気エリアで土地から購入する場合、土地代の割合が肥大化し、建物本体に割ける予算が厳しくなる傾向にあります。この現実を理解し、**「何を諦め、何にこだわるか」**という優先順位付けと、**「見えないコスト」を事前に洗い出す**ことが、5000万円の家づくり成功の鍵となります。

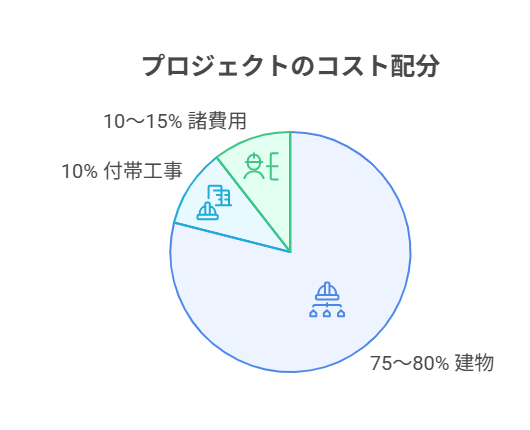

1-2. 5000万円に含まれる費用の内訳(土地・建物・その他)

総予算5000万円は、大きく分けて「土地代」「建物本体工事費」「付帯工事費」「諸費用」の4つの要素で構成されます。特に付帯工事費と諸費用は、一般的に総額の10〜15%程度を見込む必要があり、計画初期段階で見落とされがちです。

| 費用の種類 | 概要 | 予算目安(土地なしの場合) | 予算目安(土地ありの場合) |

|---|---|---|---|

| 建物本体工事費 | 基礎、躯体、内装、外装、設備など、建物そのものにかかる費用。 | 3,800万円 | 4,200万円 |

| 付帯工事費 | 外構工事、給排水引き込み、地盤改良、解体(古家付きの場合)など。 | 300万円 | 300万円 |

| 諸費用 | 登記費用、火災保険料、ローン手数料、不動産取得税、設計料など。 | 400万円 | 300万円 |

| 土地代 | 土地の購入費用。 | 500万円 | 0円(既に所有) |

| 合計 | 5,000万円 | 4,800万円 | |

【重要】別途発生する費用に注意

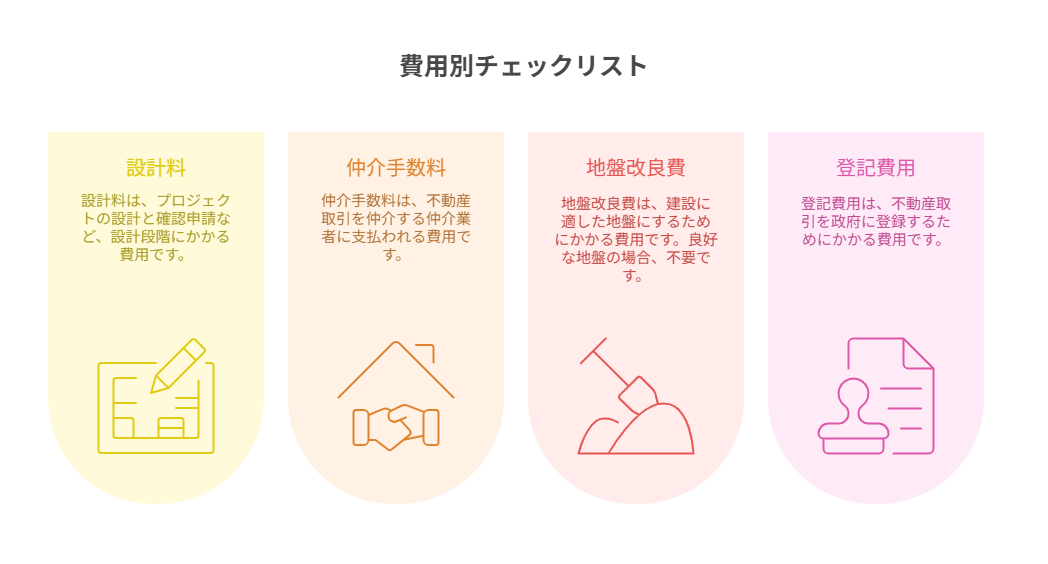

- **設計料:** 建築家(設計事務所)に依頼する場合、建物本体工事費の5〜15%程度が設計料として別途発生します。これは、単なる図面作成費ではなく、「コストコントロール」や「複雑な土地への対応力」という、費用削減に繋がる価値に対する対価です。

- **不動産仲介手数料:** 土地を探して購入する場合、土地代とは別に、不動産会社への仲介手数料(土地価格の3%+6万円+消費税が上限)が発生します。

- **その他の諸費用(具体例):** 登記費用、印紙税、不動産取得税(軽減措置あり)、住宅ローン保証料、事務手数料、つなぎ融資手数料なども見逃せません。

- **付帯工事費の具体例:** ライフラインの引き込み(上下水道、ガス、電気)、仮設工事(足場、仮設トイレ)、外構工事(駐車スペース、門柱、アプローチ)など、こだわり始めると青天井になりやすい項目です。

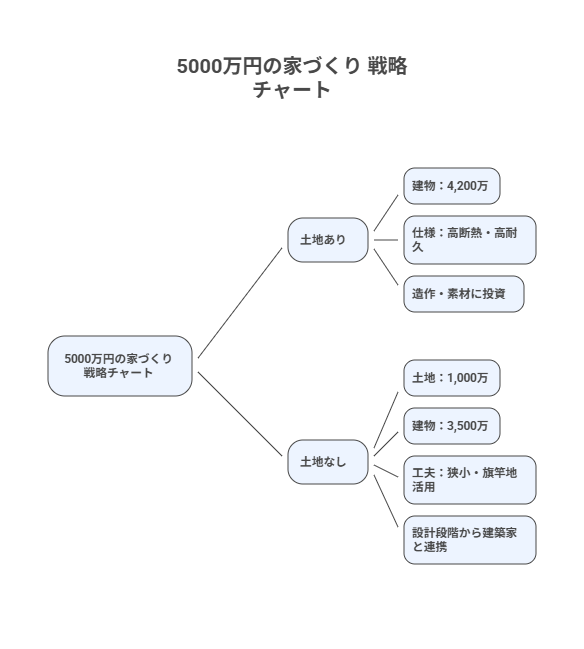

2. 【予算配分で大きく変わる】「土地あり」vs「土地なし」の戦略

✔ 2-1. パターンA:土地ありで5000万円 (建物に集中投資)

🔑 特徴:このパターンでは、5000万円のほとんどを建物本体と付帯工事、諸費用に充てることができます。土地代という最大のコスト要因がないため、建物に対する理想の実現度を格段に高めることが可能です。

✨ 実現可能なこと:こだわった仕様、グレードの高い内装・設備

- **高耐久性・高性能への集中投資:**

- 高い断熱性能(HEAT20 G2やG3レベルなど)や気密性能を追求し、省エネルギー住宅(ZEH含む)を目指せます。

- 高性能な熱交換型換気システム、全館空調システムの導入も視野に入ります。

- **デザインへの追求と高級感の演出:**

- 質の高い外壁材(タイル、本物の塗り壁、無垢板など)、天然石、モルタルなどの仕上げ材を採用できます。

- 造作キッチン、高性能な空調システム、大容量の収納計画などに費用をかけられます。

- **未来への投資(メンテナンスコストの削減):**

- 屋根材や外壁材に耐候性の高いプレミアムなものを選ぶことで、将来的な塗り替えや修繕サイクルを大幅に大幅に延長でき、結果として30年〜40年スパンでの総コストを削減できます。

この場合、単なる高級志向ではなく、「快適性」「耐久性」「デザイン性」のバランスが取れた設計を心がけることが重要です。

✗ 2-2. パターンB:土地なしで5000万円 (コスト戦略が必須)

🔑 特徴:土地探しから始める場合、総予算5000万円から建物代と諸費用を引いた残りが、土地に充てられる上限額となります。

⚠️ 成功への条件:

- **土地代は実質1000万円以下に抑える**ことが、予算内で満足度の高い家を建てるための現実的なラインとなります。

- 土地代が1000万円を超える場合、建物の床面積を極端に小さく設計し、**「総額のコストを下げる」**というアプローチも有効です(例:延床面積25〜30坪程度に圧縮)。

- **コンパクト設計の原則:** 3階建てや地下室を活用し、ロフトや半地下収納など容積率に含まれない空間を最大限に活用します。

💡 失敗を避ける方法

土地の購入後に「この土地だと希望の家が建たない」「地盤改良で予算オーバー」となる失敗例は後を絶ちません。**土地探しの段階から建築家と連携**し、総額予算の配分をきっちりと整理することが、失敗しない家づくりの最も重要なステップとなります。

3. コストを抑えるための土地選びと建築の工夫

3-1. 土地の選択肢を広げ、価格を下げる戦略

🗺️ エリア選定:都市部から電車で1時間圏内の「郊外」や、さらに土地代が安価になる「田舎」に絞ることで、建物の予算を大きく確保できます。この際、単に安いだけでなく、地域のハザードマップや将来的なインフラ整備計画も併せて確認することが賢明です。

| 土地の種類 | 価格メリット | 主なデメリットと設計上の注意点 |

|---|---|---|

| 変形地・不整形地 | 周囲の整形地に比べて2〜3割安くなる場合がある。 | 無駄なスペースが出やすい。建築家による緻密な設計で、変形を活かした間取りとする。中庭や光庭の活用も有効。 |

| 旗竿地 | 道路に接する間口(竿の部分)が狭いため、整形地よりも安価。 | 採光・通風の確保が難しい。工事車両が入りにくく、付帯工事費が割高になる可能性があり、見積もり段階で要確認。 |

| 狭小地 | 土地の総額が安い。固定資産税も安価になる。 | 3階建てや地下室が必要になり、建物コストが上がる。地下室やロフトを有効活用することで居住空間を最大化する。 |

🏠 古家付きの土地:古家付きの土地は、更地よりも安価に売り出されることが多いです。ただし、購入後に**解体費用(木造の場合で1坪あたり5〜8万円程度、鉄骨・RC造はさらに高額)**が発生するため、土地価格と解体費、そして解体によって発生する可能性のある地中埋設物の撤去費の合計額でメリットが出るかを慎重に判断する必要があります。

3-2. 建物計画でコストを抑えるポイント

- 構造形式は木造一択: 総予算5000万円の建物では、木造(在来工法、または2×4工法)を選択することが大前提です。鉄骨造(S造)や鉄筋コンクリート造(RC造)は、資材費と工期の長さからコストが大幅に上昇し、予算オーバーにつながる可能性が極めて高くなります。木造であっても、構造計算をしっかり行い、耐震等級3を確保することは可能です。

- シンプルな箱型構造を基本とする: 外壁面積や屋根面積が増える複雑な凹凸のある形状(コの字型、L字型、スキップフロアなど)は、コストアップの主要因です。シンプルな総二階や、長方形の箱型にすることで、建築コストを大幅に抑えられます。特に屋根をシンプルにすると、構造材や防水工事、板金工事が簡略化され、大きなコストダウンにつながります。階高を抑えることもコスト削減に寄与します。

- ガラス面積を必要最低限に: 大きなガラス窓は、開放感をもたらしますが、窓の単価は壁材よりも高価です。また、高性能なサッシ(トリプルガラスなど)を採用するとコストが上がり、断熱性能を考慮しないガラスは冷暖房費という長期コストを増大させます。採光を確保しつつ、断熱性能を担保できる適切なサイズの窓を、必要な場所に、統一規格で配置することが賢明です。

4. 費用対効果を最大化するコスト配分の考え方

4-1. どこにコストをかけるか(内装 vs 外装 vs 全体の質)

✅ 「小さく建て全体を拘る」という戦略

家づくりの失敗例として、「大きな家を建てたが、仕上げ材がローグレードで安っぽく見える」「広いだけで統一感がない」というものがあります。床面積を小さくする代わりに、以下の要素に予算を集中投下することで、高い満足度が得られます。

優先的に予算を投下すべき場所

- 家族が最も触れる**無垢フローリング**や、調湿効果のある**塗り壁**。これらの素材は初期コストは高いものの、経年変化を楽しめる上、ビニールクロスよりも長持ちする場合があります。

- 既製品ではなく、オリジナルの**造作家具**(キッチン、収納)を導入することで、空間に統一感と高級感を出すことができます。デッドスペースを減らす効果もあります。

- 毎日使う**水回り設備**(キッチン、風呂)のグレードを上げるか、高性能な**空調システム**(全館空調など)に予算を集中させ、快適性を優先します。

設計でコストを下げる具体的な工夫

- 最もシンプルな**切妻屋根や片流れ屋根**にすることで、構造がシンプルになり、防水工事のコストも抑えられます。

- キッチン、浴室、洗面、トイレといった水回りを、配管が最短距離で済むように**垂直方向・水平方向に集中配置**することで、給排水管の長さが短縮され、配管工事費が削減できます。

- 複数のサイズ・種類のドアや窓を採用せず、できるだけ同じサイズ・規格のものに統一することで、発注コストや現場での取り付けの手間を減らせます。

4-2. 予期せぬコスト(見えにくい費用)への備えと長期コスト

🚨 予期せぬコスト(予備費の確保)

- **地盤改良費・杭工事費:** 地盤調査結果により地盤が弱いと判明した場合、地盤改良が必須となり、**100万〜500万円程度の追加費用**が発生します。土地代を考える際、周辺の地盤情報を確認し、この費用を予備費として計上しておくべきです。

- **地中埋設物の撤去費:** 古家付きの土地や過去に建物があった土地では、古い浄化槽、基礎のガラ、ゴミなどが地中に残っている場合があります。工事開始後に発見された場合、**撤去費用が追加発生**し、計画破綻の原因となりかねません。

🌱 ランニングコストを見据えた断熱性能への初期投資

費用対効果が極めて高い投資

初期コストが数十万円増加したとしても、高い断熱性能(高性能サッシ、壁・床・天井への厚い断熱材)を確保することで、毎月の**光熱費という長期コスト**を大幅に削減できます。これは、30年以上の住宅ローン期間で考えれば、費用対効果が極めて高い投資です。ZEH(ゼロ・エネルギー・ハウス)基準以上の断熱性能を目指すことで、国の補助金を受けられる可能性もあります。

さらに、メンテナンスが頻繁に必要な換気システムや特殊な設備を避け、シンプルで耐久性の高いシステムを選ぶことで、修繕費という長期コストを削減できます。例えば、外壁に耐久性の高いガルバリウム鋼板やタイルを選ぶことで、10年ごとの塗り替え費用を抑えることができます。

5. 5000万円の家づくりにおけるもう一つの選択肢

5-1. 中古マンション購入 + リノベーション

新築戸建てにこだわらなければ、5000万円の予算で**「立地の良さ」**と**「こだわりの内装」**を両立できる魅力的な選択肢が生まれます。

✨ 中古マンションのメリット:

- **立地:** 新築戸建てが難しい都心や駅近の物件を選べる可能性が高まります。

- **税制:** 建物評価額が低く、固定資産税が新築戸建てよりも安価になる傾向があります。

- **デザインの自由度:** スケルトン(内装を全て解体)からのフルリノベーションであれば、間取りや内装を戸建て並みに自由に設計できます(ただし構造躯体は変更不可)。

💰 費用内訳の目安

- 中古マンション購入費(築20年程度):3,000万円

- リノベーション費用(フルリノベ):1,500万円

- 諸費用(手数料、税金など):500万円

- **合計:5,000万円**

このパターンは、特に「通勤・通学の利便性を重視したい」「建物は自分のライフスタイルに合わせてイチから作りたいが、新築にこだわらない」という方にとって、最適な選択肢となります。リノベーションにおいても、建築家やリノベーション専門の会社と組むことで、緻密なコストコントロールが可能です。

6. 計画を成功に導くためのステップと依頼先の選び方

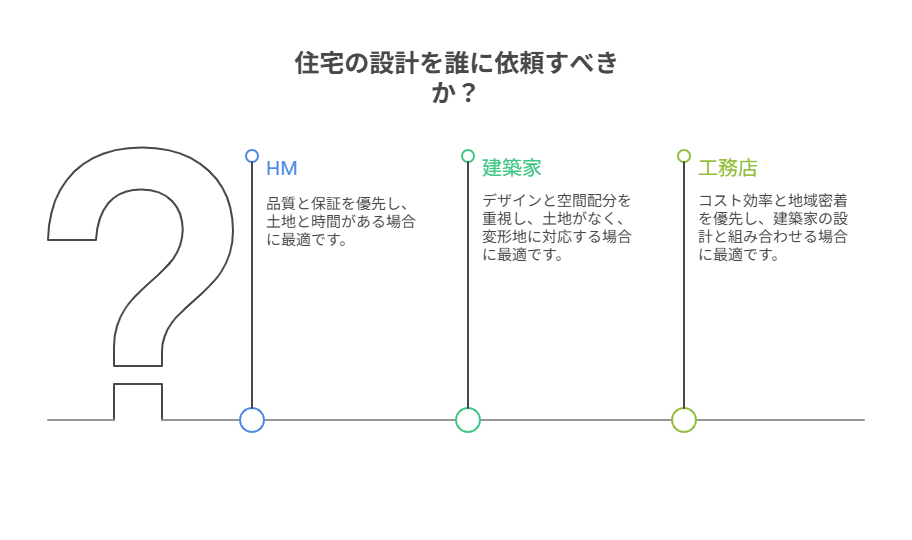

6-1. 依頼先別の特徴と選び方(HM vs 建築家 vs 地域工務店)

依頼先によって、実現できるデザイン、コスト、プロセスが大きく異なります。5000万円の予算で「こだわり」を実現するには、それぞれの特徴を理解することが不可欠です。

| 依頼先 | メリット・デメリット | 5000万円戦略との相性 |

|---|---|---|

| ハウスメーカー (HM) | **メリット:** 品質が均一、工期が短い、保証が充実。 **デメリット:** 設計の自由度が低い、規格外の要望はコスト高。 |

**土地あり**で建物の大きさや仕様がある程度パッケージで決まる場合。コスト削減の余地は少ない。 |

| 建築家(設計事務所) | **メリット:** 土地の条件や要望に合わせたフルオーダー設計、デザイン性が高い、**コストコントロールが緻密**。 **デメリット:** 設計料が別途必要、工期が長くなる傾向。 |

**土地なし**(変形地など)や、徹底的に**デザインとコスト配分にこだわりたい**場合。 |

| 地域工務店 | **メリット:** 価格競争力がある、地域に根差した資材や職人の活用。 **デメリット:** 品質や設計力にバラつきがある、設計提案力はHMや建築家に劣る場合がある。 |

**建築家の設計**を請け負わせる(分離発注)ことで、安さと品質を両立できる可能性。工務店の過去の実績や職人の質を見極める必要がある。 |

6-2. 土地探しから建築家と連携する具体的なメリット

土地なしの場合、建築家と連携することで得られるメリットは計り知れません。土地の専門家である不動産会社と、建築の専門家である建築家の両輪で進めることで、最良の結果を導き出せます。

- **予算配分の最適化:** 建築家は、土地代と建物代を合わせた総予算の中で、どの土地が最も経済的に有利か、地盤改良や付帯工事費の見積もりを含めて判断できます。不動産業者から紹介される土地が本当に最適か、第三者の視点でチェックできる点が強力です。

- **土地のポテンシャルを最大限に:** 旗竿地や狭小地でも、建築家は採光やプライバシーを確保する独創的なデザインで、デメリットをメリットに変える提案が可能です。例えば、周辺の視線を遮りながら光だけを取り込むコートハウス形式や、高低差を活かしたスキップフロアなど、設計力が光ります。

- **予期せぬコストの回避:** 土地契約前に、法的規制(セットバック、容積率など)や工事の難易度をチェックし、後からの追加費用リスクを最小限に抑えられます。過去の埋設物に関する情報収集や、近隣状況の確認なども行います。

6-3. 資金計画の確認と住宅ローン戦略

5000万円は「総予算」であり、自己資金や住宅ローンの借入額を明確に分けて考える必要があります。無理のない返済計画が、長期的な家計の安定を左右します。

📈 資金計画の目安

- **自己資金の目安:** 一般的に、総費用の10%〜20%程度の自己資金(頭金と諸費用の一部)を用意することが推奨されます。5000万円の総予算なら、500万〜1000万円程度です。特に諸費用分は現金で用意しておくと、ローン計画がスムーズに進みます。

- **住宅ローン借入額の目安:** 自己資金が1000万円の場合、借入額は4000万円。自己資金が500万円の場合、借入額は4500万円となります。年収に対する返済負担率(一般的に手取りの20〜25%以下が目安)を必ず確認しましょう。

🏦 ローン戦略:

- **借入期間と金利:** 変動金利と固定金利のメリット・デメリットを十分に比較検討し、長期的な返済計画に無理がないかを金融機関やファイナンシャルプランナーと相談することが重要です。金利が安い時期には、返済期間を長くとることで月々の負担を減らし、手元資金を厚く保つ戦略も有効です。

- **団体信用生命保険:** ローンに付帯する保険についても内容を確認し、万が一の際の保障体制を整えておくことが家族の安心につながります。保障内容や特約(3大疾病特約など)についてもしっかり把握しましょう。

総予算5000万円の計画は、ローン返済額から逆算し、「月々の返済額が無理なく支払えるか」という視点から始めることが、最も堅実な資金計画となります。

まとめ

5000万円の家づくりは、昨今の建築費高騰の中で**「戦略的な予算配分」「シンプルな構造と高いデザイン性の両立」「長期コストを見据えた初期投資」**の3つが成功の鍵となります。

予算内であっても決して妥協せず、「自分にとって何が最も大切か」を問い続けることが、後悔のない家づくりにつながります。